市场扩容,政策利好开拓重点明确

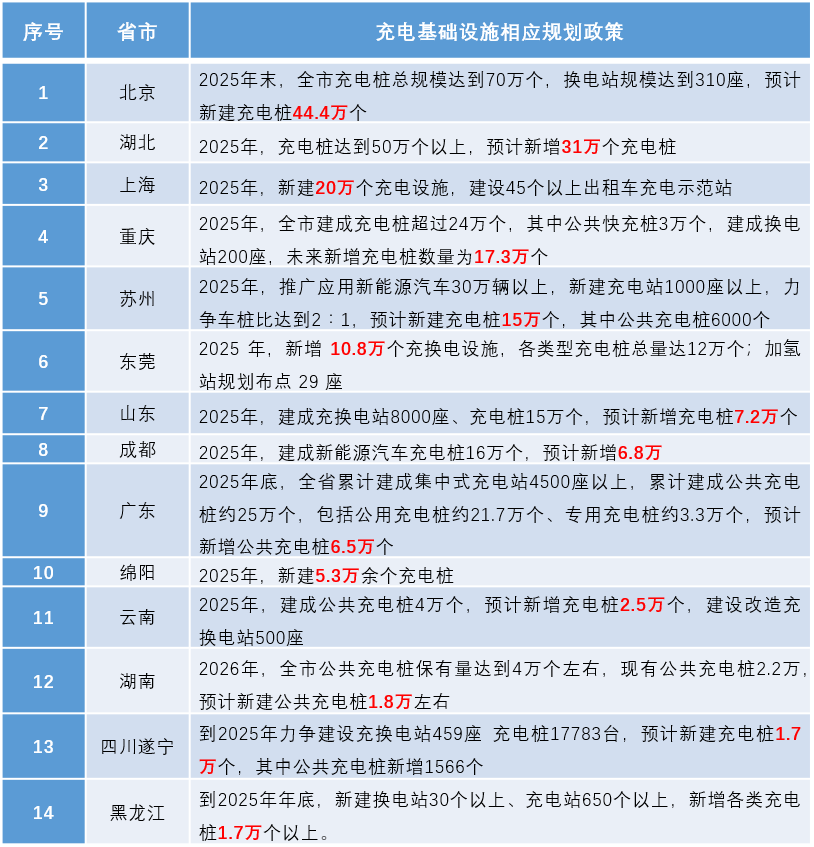

据不完全统计,仅2022年4-7月,全国各地政府有不少于14个充电基础设施相关规划政策陆续出台,释放出不低于172万个充电补能终端的市场增量。辅以各类促进新能源汽车消费政策、充电设施建设运营奖补政策,公共充电服务市场增长空间不可谓不广阔。

(2022年4-7月各地政府发布的充电基础设施相关规划政策)

相关企业纷纷闻风而动,第三方充电平台更是以“轻桩快跑”的优势迅速对各地市场展开侧重深耕。据中国充电联盟每月更新上报的数据显示,充电终端接入规模全国第二的第三方充电SaaS平台云快充,其公用充电桩总量的增长率便持续保持领先,6月份公用充电桩总量增长率为3.4%。

高度聚合,构建智慧充电服务网络

不同于资产型充电运营商模式需要兼顾建设方、运营方、服务商等多重角色,第三方平台模式角色更为聚焦。不直接参与充电桩投资建设的第三方平台可以持续高度聚合资源,通过第三方充电物联网技术打通不同运营商的充电桩,为运营商提供一站式后台、在线管理,低成本运维等精细化运营服务的同时,联动B/C端充电用户,承上启下织就庞大的智慧充电服务网络。

(第三方平台线上管理界面示意图)

以云快充为例,其独立研发的第三方充电物联网SaaS平台,可直连市面上90%以上的充电桩品牌,支持充电桩、储能柜、光伏发电等多种设备线上管理。截至2022年7月,业务覆盖全国360多个城市,接入5500多家优质电桩运营商,与超过530家桩企达成合作,平台接入充电终端突破25万。

业务迭代,迎来商业模式2.0时代

目前,第三方平台模式已渐渐从单一的充电服务向综合能源管理发展。在充分依托产业生态、深挖平台数据价值的情况下,第三方平台正逐渐孵化出充电用户服务、代运营、软件服务外的更多业务模式,包括但不限于金融类、储能类以及碳交易等。持续拓宽业务发展边界,从战略发展层面发现更多可能后,联动地方政府探索高效推进城市交通“净碳”的关键路径也将成为热门趋势。

(第三方平台接入的充电场站图片)

云快充基于开放的第三方平台合作生态,也摸索出全新的业务发展路径,不仅为政企客户、电桩运营商、车队、EV制造商等各类客户提供全方位的充电服务和能源管理服务解决方案,同时携手地方政府与产业链上下游成立充电基础设施领域首支“双碳”基金,服务国家新能源战略。7月28日,ABB电动交通正式宣布投资云快充Pre-C轮,未来云快充会将ABB电动交通各种交直流充电组合产品更广泛地应用于充电网络的拓展。全新业务联动模式业已开启,充电网络生态圈已逐步成型。

第三方平台模式的2.0时代,已然拉开了序幕。在此行业爆发期,中国公共充电服务市场还将迎来怎样的发展格局?让我们拭目以待。

来源:第一电动网

")